最近インデックスファンドが流行りですね。 日本株とのリスク分散のため、アメリカの指数に沿ったVOOやVYM等も人気です。 しかし、「日本株とアメリカ株を買っているが、果たしてこれはリスク分散になっているのだろうか」と思ったので、調べてみました。

~目次~

4. 日経平均とSP500,上海総合指数との相関(2000年-)

1. 前置き「卵は一つのカゴに盛るな」

「卵は一つのカゴに盛るな」という格言がある通り、資産運用では一つの銘柄に資産を投じることはよくないこととされ、分散投資が推奨されています。

しかし、仮に銘柄が違っても、例えばホンダとトヨタのように同じような動きをする銘柄を買っていては意味がありません。

同様に、日本株(日経225)に対してリスク分散の対象として、米国株(SP500)と中国株(上海総合指数)との相関を調べてみました。

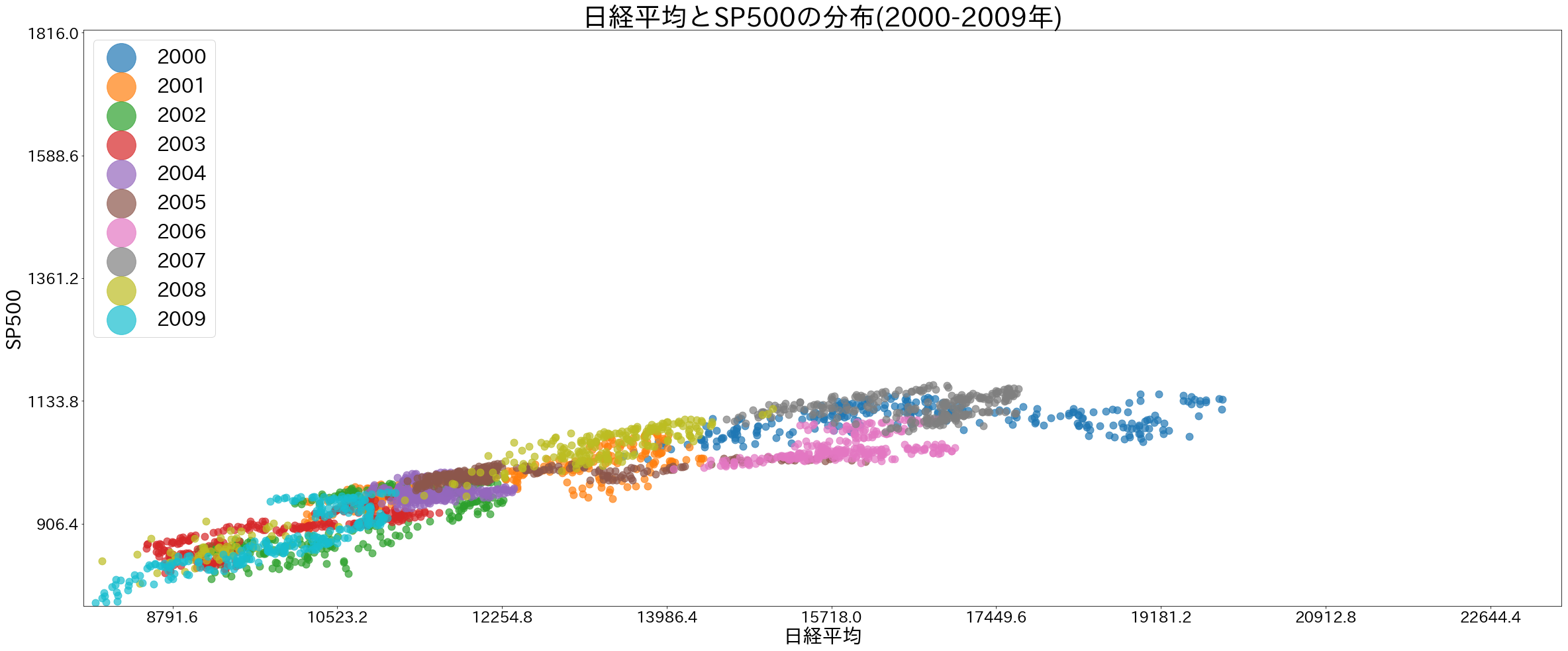

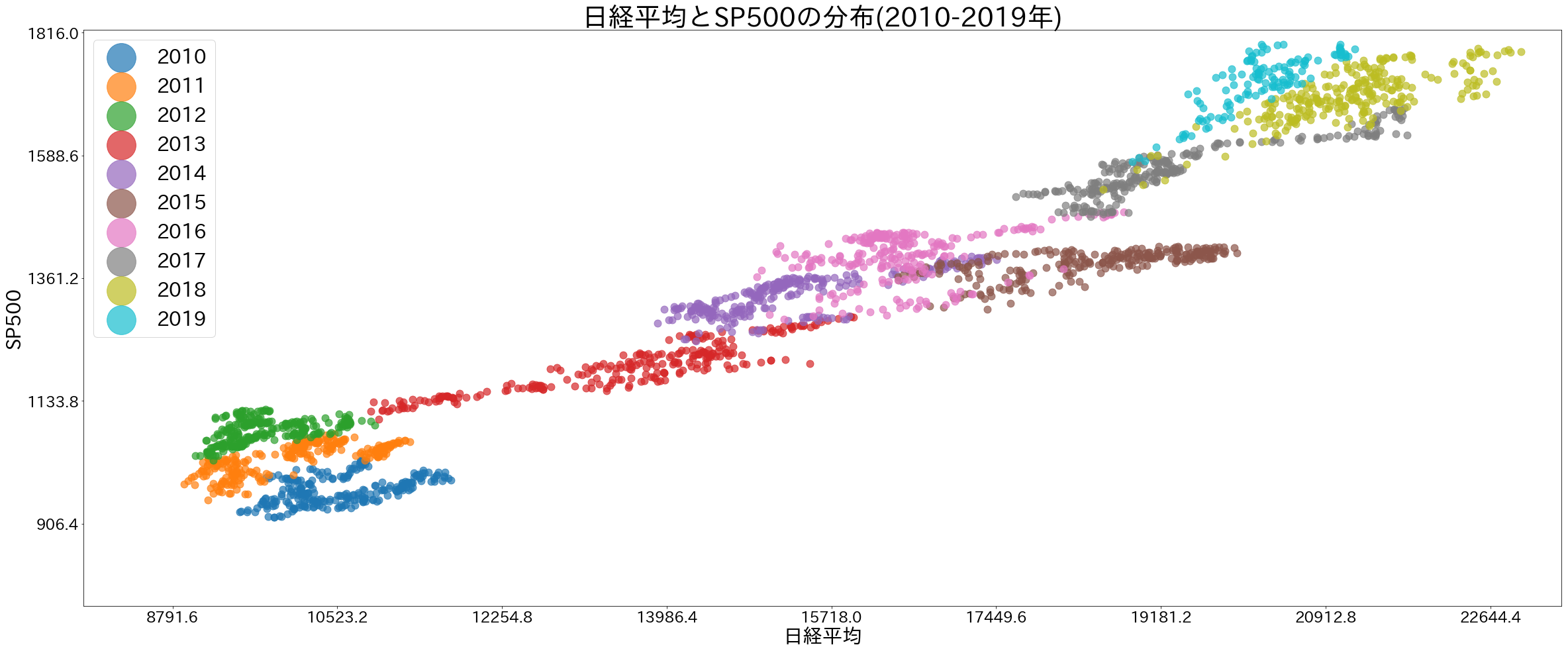

2. 日経平均とSP500の分布

相関係数を見る前に、散布図で全体の傾向を見てみます。 まずは日経平均とSP500の分布です。

このように、全体的に右肩上がりになっており、相関がありそうに見えますね。

2000年代は相関が低いように見えますが、これは横軸と縦軸を二つのグラフで合わせているためそのように見えるだけで、相関があります。

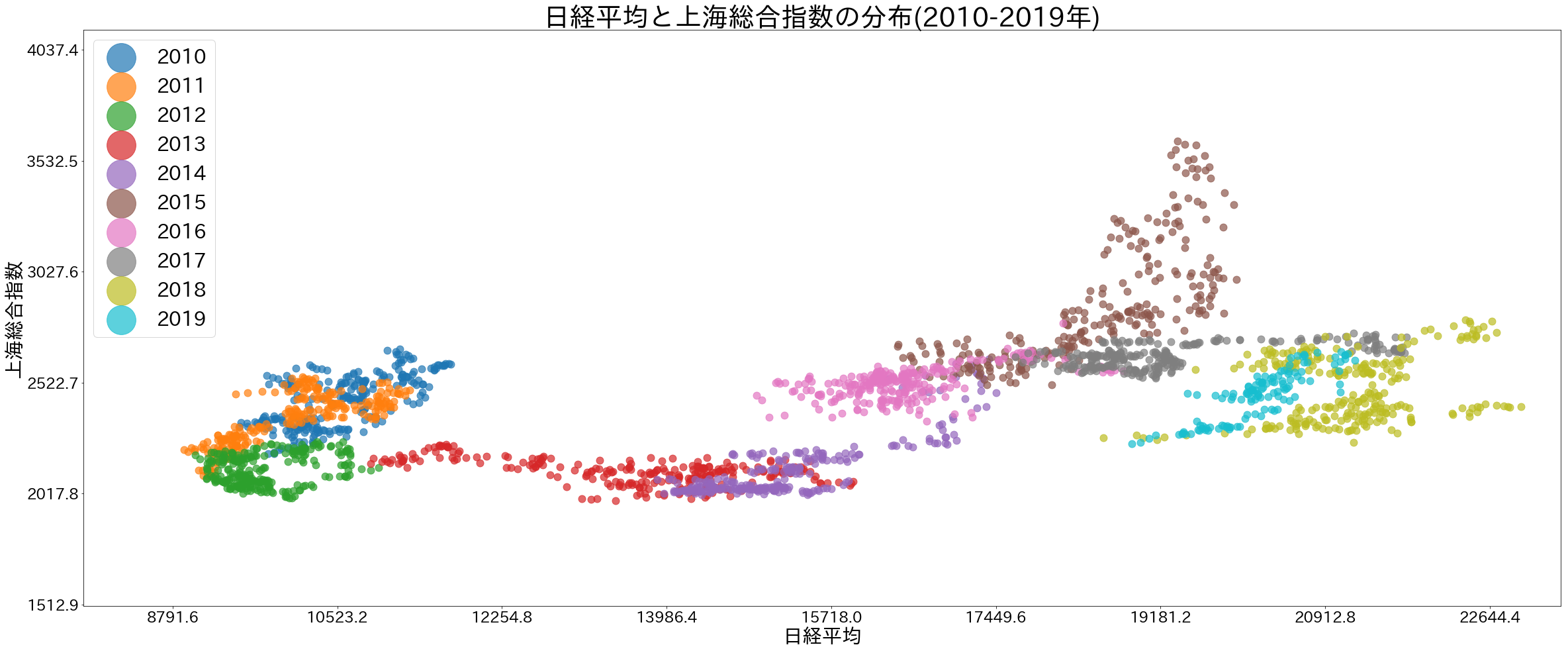

3. 日経平均と上海総合指数の分布

続いて、日経平均と上海総合指数の分布を見てみます。

SP500と違って、ばらばらなのが見えると思います。特に2010年以降は、日本株は大きく動いているのに対して、上海総合指数は値幅が小さいのがわかるかと思います。

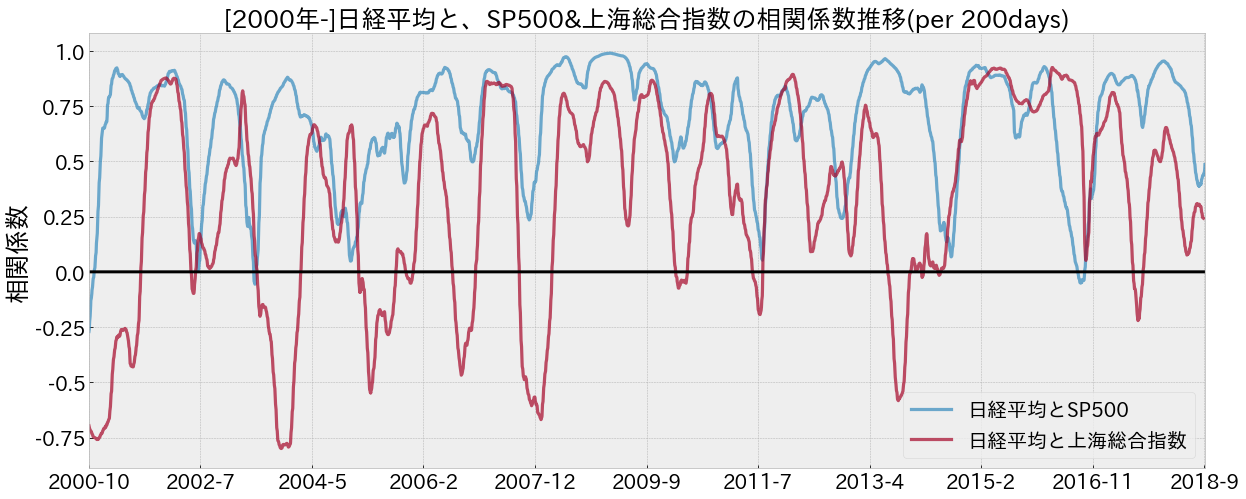

4. 日経平均とSP500,上海総合指数との相関(2000年-)

それでは異常を踏まえて、相関係数を見てみます。長期(2000年-)と中期(2016年-)の相関係数の推移を調べてみました。

まずは、長期(2000年-)の結果です。

青線が日経平均とSP500の相関、赤線が日経平均と上海総合指数との相関です。

これを見ると青線はほぼ常に0以上の値を保っており、相関が高いのが伺えます。

実際に期間中の相関係数は0.87と非常に高い数字になっています。

相関係数の目安:

0.7 ~ 1.0 強い正の相関

0.4 ~ 0.7 正の相関

0.2 ~ 0.4 弱い正の相関

0 ~ 0.2 ほとんど相関がない

一方で、赤線の日経平均と上海総合指数の相関係数は、+と-を行ったり来たりしていて、一定の相関があまりみられません。

実際に、期間中の相関係数は0.44と、SP500と比べて半分程度となっています。

このことから、長期的に見ると、上海総合指数との相関の方が低く、リスクの分散先としては適していることがわかります。

5. 日経平均とSP500,上海総合指数との相関(2016年-

では、もう少し最近に絞った傾向ではどうでしょうか。 2016年以降の相関は以下になります。

結果は長期の場合と同じような動きをしています。

しかし、2018年後半〜2019年にかけてはSP500と変わらないぐらいの強い相関があります。これは米中貿易摩擦の影響が現れています。

6. まとめ

以上のように、日経平均と相関が低いのは上海総合指数ということがわかりました。 そのため、日本株とのリスク分散という意味では上海総合指数に沿ったインデックスファンドを買うのが良いこととなります。 中国株のにそった